Satu Klik, Enam Pemain, Ribuan Drama. Kenapa Kartu Pembayaran Anda Ditolak?

Apa sebenarnya yang terjadi saat Anda membayar? Siapa yang mengontrol pembayaran Anda?

Saat kita menyentuh kartu di mesin EDC, mengklik “bayar” di aplikasi, atau memindai QRIS di warung, pernahkah terpikir apa yang terjadi dalam beberapa detik setelahnya?

Di depan mata, transaksi kita terlihat sederhana. Namun, di balik layar, ada “drama” kilat yang melibatkan banyak pemain: bank, jaringan, teknologi, dan regulasi saling berpacu memastikan uang berpindah dengan aman.

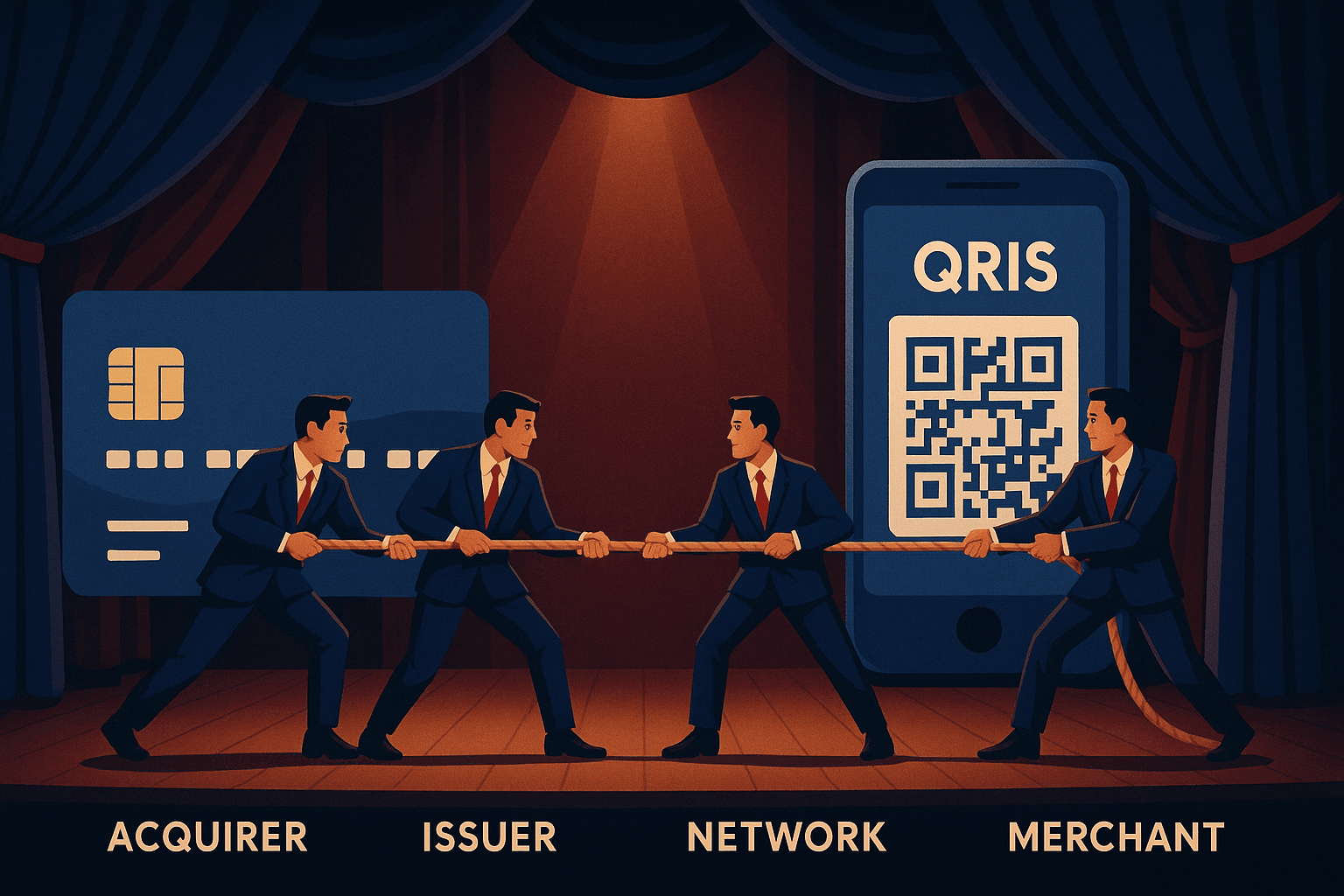

Ibarat panggung teater, setiap pembayaran digital melibatkan sejumlah aktor yang bermain dalam harmoni sepersekian detik.

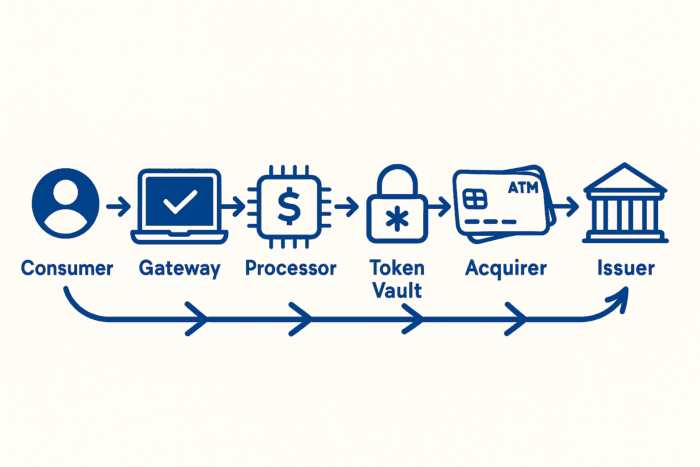

Setidaknya ada enam pihak utama yang terlibat dalam sekali transaksi kartu: mulai dari payment gateway, payment processor, token vault, acquirer, network, hingga issuer.

Transaksi kartu sendiri melewati tiga tahap penting – authorization (otorisasi oleh bank penerbit), clearing (rekonsiliasi data), dan settlement (pemindahan dana).

Di balik tahapan itu, terselip tarik-menarik kepentingan antara acquirer sebagai sekutu pedagang dan issuer sebagai penjaga nasabah.

Inilah kisah ekosistem pembayaran digital.

Ekosistem Pembayaran Digital dari Hulu ke Hilir

Mari kita kenali dulu para pemain kunci dalam ekosistem pembayaran digital dan peran masing-masing, diurutkan dari awal hingga akhir alur transaksi:

Payment Gateway

Inilah gerbang depan tempat transaksi dimulai.

Gateway adalah layanan yang disediakan untuk mengumpulkan informasi pembayaran dari pelanggan di sisi merchant.

Jika di toko fisik ada mesin EDC, di dunia digital gateway berwujud API/portal tempat kita memasukkan detail kartu atau akun.

Contoh gateway lokal misalnya Midtrans atau DOKU yang dipakai e-commerce untuk menerima berbagai metode bayar.

Gateway memastikan data kartu atau pembayaran diterima dengan aman (misalnya melalui halaman pembayaran yang terenkripsi) lalu diteruskan ke pemroses selanjutnya.

Payment Processor

Setelah data diterima gateway, payment processor berperan mengolah transaksi tersebut secara teknis.

Ia mengemas permintaan otorisasi pembayaran dalam format standar yang bisa dimengerti oleh jaringan perbankan. Processor sering bekerja sama atau menjadi bagian dari bank/acquirer. Misalnya, processor akan mengubah data transaksi menjadi pesan finansial format ISO 8583 atau ISO 20022 sebelum dikirim ke jaringan.

Di tahap ini, sistem juga dapat melakukan pengecekan awal seperti validasi nomor kartu (BIN), deteksi risiko dasar, hingga meneruskan rute transaksi ke jaringan yang tepat. Proses ini berlangsung dalam hitungan milidetik.

Token Vault dan Tokenization

Keamanan adalah kunci. Ketika data kartu dikirim, sistem seringkali tidak mengirim nomor kartu asli, melainkan menggunakan token.

Token vault adalah layanan penyimpanan aman data sensitif (misalnya nomor kartu kredit) dan menerbitkan token pengganti. Salah satu contoh token vault populer adalah VGS (Very Good Security).

Tokenisasi bertujuan mengurangi area yang berisiko terhadap pencurian data.

Menurut laporan keamanan Visa tahun 2022, penggunaan token bisa mengurangi lingkup kepatuhan PCI (standar keamanan data kartu) hingga 40%. Artinya, merchant dan pihak lain tidak perlu menangani data kartu mentah, cukup tokennya.

Contoh token VGS misalnya:

tok_sandbox_f5a6e72d_892e_41cb_bfaa_d3228b72b931Rangkaian karakter acak semacam ini akan mewakili kartu asli pelanggan. Jika pencuri data mendapat token ini, ia tidak bisa langsung menggunakannya untuk transaksi, karena token harus ditukar kembali di vault yang aman (hanya pihak berwenang yang bisa melakukan detokenization).

Dengan tokenisasi, risiko fraud berkurang dan beban keamanan di merchant lebih ringan.

Acquirer (Bank Penerima)

Acquirer adalah bank atau institusi keuangan yang mewakili merchant (pedagang) dalam menerima pembayaran.

Dalam transaksi kartu, acquirer inilah yang menerima permintaan otorisasi dari processor/gateway lalu meneruskannya ke jaringan kartu (misal Visa/Mastercard/GPN) untuk meminta persetujuan dari issuer.

Acquirer bisa berupa bank lokal (contoh: BCA, Mandiri untuk kartu debit/kredit di Indonesia) atau institusi non-bank berlisensi yang bekerja sama dengan bank (contoh global: Checkout.com atau Nuvei sebagai acquiring processor).

Acquirer ibarat jembatan antara merchant dengan sistem perbankan; dia menalangi pembayaran kepada merchant setelah transaksi disetujui, lalu belakangan menagih dana tersebut dari issuer melalui proses settlement.

Acquirer mendapatkan fee (misalnya bagian dari MDR, merchant discount rate) atas jasanya.

Dalam ekosistem online, seringkali peran acquirer dan payment processor digabung dalam satu platform PSP (Payment Service Provider) sehingga merchant cukup terhubung ke satu pihak saja.

Network (Jaringan Pembayaran)

Ini adalah jaringan penghubung antar bank penerbit dan bank penerima secara global. Contoh utamanya adalah jaringan kartu internasional seperti Visa dan Mastercard. Kalau di Indonesia, GPN.

Ketika transaksi dikirim oleh acquirer, jaringan Visa/Mastercard akan menentukan ke bank mana permintaan itu harus diarahkan berdasarkan nomor kartu (BIN kartu menentukan bank issuer). Jaringan lalu meneruskan permintaan otorisasi ke issuer terkait, dan mengembalikan respons (approved/declined) ke acquirer.

Selain Visa/Mastercard, ada jaringan lokal seperti GPN (Gerbang Pembayaran Nasional) di Indonesia atau jaringan unionpay di Tiongkok.

Jaringan juga mengatur standar teknis dan bisnis (misal aturan interchange fee, settlement antar bank, dsb).

Di ranah QR code seperti QRIS, jaringan yang menghubungkan bisa berbeda (misalnya melalui sistem BI-FAST atau switching GPN domestik). Intinya, network adalah rel kereta yang dilalui pesan transaksi finansial dari satu bank ke bank lain.

Issuer (Bank Penerbit)

Terakhir, inilah bank yang menerbitkan instrumen pembayaran milik konsumen. Jika Anda membayar pakai kartu debit BRI, maka BRI adalah issuernya; jika pakai kartu kredit BNI, BNI adalah issuer; jika pakai OVO (saldo e-money), maka issuernya adalah OVO/Karya Anak Bangsa.

Issuer bertindak sebagai penjaga gerbang dana milik konsumen.

Ketika permintaan transaksi sampai padanya melalui jaringan, issuer akan melakukan serangkaian real-time checks: apakah kartu valid dan tidak diblokir, saldo/tabungan atau limit kredit mencukupi, PIN atau CVV benar jika diminta, hingga pemeriksaan fraud (misal mendeteksi pola belanja janggal).

Di sinilah keputusan “decline” atau “approve” diambil.

Issuer berhak menolak transaksi jika ada red flag (misal saldo tak cukup atau dicurigai penipuan). Selain itu, jika data yang diterima dalam bentuk token, issuer melalui kerjasama dengan network akan melakukan detokenization – mengonversi token kembali jadi data kartu asli secara aman – untuk memverifikasi detail akun.

Setelah semua cek dilalui dan dianggap aman, barulah issuer mengirim persetujuan (approve) melalui network kembali ke acquirer dan akhirnya merchant mendapat kabar transaksi berhasil.

Selain enam peran utama di atas, ada juga Payment Service Provider (PSP) yang patut disebut.

PSP merupakan penyedia layanan pembayaran terintegrasi – sering kali mencakup peran gateway, processor, bahkan acquirer sekaligus. Contohnya di Indonesia ada Midtrans, DOKU, Xendit dan lain-lain.

Merchant yang terhubung ke PSP bisa menerima berbagai metode pembayaran (kartu kredit, debit online, transfer bank, e-wallet, QRIS, dll) cukup melalui satu integrasi teknis.

PSP mempermudah hidup merchant yang tak perlu koneksi ke setiap bank satu per satu. PSP biasanya bekerjasama dengan bank-bank (misal Midtrans bekerja sama dengan BCA atau Mandiri sebagai acquiring bank untuk memproses kartu Visa/Master, juga terkoneksi ke bank-bank untuk metode transfer, dan e-wallet seperti OVO/Gopay).

Dalam konteks kartu, PSP seperti Nuvei atau Stripe di luar negeri juga mengubah format transaksi agar kompatibel dengan standar perbankan (ISO 8583/20022) sebelum mengirim ke acquirer.

Jadi, PSP dapat dianggap penyedia “one-stop solution” bagi merchant: mengelola front-end (gateway pembayaran), mengatur routing ke berbagai kanal (kartu, transfer, paylater, dll), menangani risiko dasar, hingga rekonsiliasi pembayaran ke banyak mitra.

Semua komponen di atas bekerja nyaris bersamaan dalam sekejap mata setiap kali kita bertransaksi. Misalnya, ketika Anda membayar belanja online dengan kartu kredit melalui Midtrans: halaman pembayaran Midtrans (gateway) menerima input kartu,

Midtrans sebagai PSP menukar nomor kartu Anda dengan token (bila menggunakan layanan seperti VGS) untuk keamanan ekstra, lalu Midtrans meneruskan permintaan ke bank acquirer (misal BCA) dalam format standar. BCA meneruskan via jaringan Visa ke bank penerbit kartu Anda (misal UOB). Lalu UOB memeriksa dan menyetujui, jawaban “approved” dikirim balik lewat jaringan Visa ke BCA/Midtrans dan Midtrans menampilkan notifikasi sukses ke website toko.

Semua ini terjadi dalam hitungan 2-3 detik saja. Begitu cepat dan tampak sederhana di permukaan, padahal melibatkan banyak “tangan” di belakang layar.

Acquirer vs Issuer: Pertarungan Singkat di Balik Layar

Di balik satu transaksi kartu yang sukses, terdapat “pertarungan” singkat antara kepentingan acquirer dan issuer, tentunya bukan pertarungan fisik, melainkan perbedaan fokus.

Acquirer sebagai wakil merchant menginginkan transaksi secepat mungkin disetujui agar penjualan lancar. Sementara issuer sebagai penjaga dana nasabah cenderung lebih hati-hati, fokus pada keamanan dan pencegahan kecurangan. Keduanya harus bekerja sama, namun fokus yang berbeda ini kadang bak tarik-ulur.

Mari kita bedah alur otorisasi tadi dalam dua perspektif:

Sisi Acquirer (Merchant)

Prioritas utama acquirer adalah kelancaran dan keberhasilan pembayaran bagi merchant. Begitu pembeli menekan tombol bayar atau kartu digesek, waktu sangat berharga.

Setiap jeda atau kegagalan berarti potensi keranjang belanja ditinggalkan pelanggan. Maka, acquirer dan PSP berlomba memangkas latensi dan meningkatkan approval rate.

Langkah-langkah yang dilakukan sisi acquirer dalam milidetik pertama antara lain: Tokenisasi data kartu oleh provider seperti VGS untuk mengamankan informasi, lalu smart routing oleh PSP seperti Nuvei yang menerjemahkan transaksi ke format standar bank dan mengirimkannya melalui jalur tercepat ke jaringan yang tepat.

Selanjutnya acquirer mungkin melakukan cek fraud awal – misal memverifikasi BIN (Bank Identification Number) kartu untuk mengetahui bank penerbit dan jenis kartu, pemeringkatan risiko transaksi berdasarkan histori, hingga memilih rute jaringan yang paling optimal.

Perusahaan solusi pembayaran global seperti ACI Worldwide yang memproses lebih dari 65 miliar transaksi per tahun mengklaim bahwa optimasi di gateway mereka mampu memangkas latensi hingga 30%. Artinya, transaksi bisa lebih cepat sepertiga dari sistem biasa, perbedaan yang krusial mengingat 1-2 detik tambahan pun bisa membuat pelanggan bosan menunggu.

Namun, pendekatan “karpet merah” super cepat ini ada komprominya.

Kecepatan bukan segalanya. Bila sistem acquirer terlalu longgar demi kecepatan, risiko transaksi ditolak oleh issuer meningkat. Contohnya, acquirer mungkin mencoba mengirim permintaan ke issuer cadangan jika respon terlambat, atau melewatkan beberapa pemeriksaan demi waktu. Hal-hal ini bisa diinterpretasi sebagai anomali oleh issuer dan akhirnya ditolak. Jadi, acquirer harus cerdas menyeimbangkan kecepatan dan kehati-hatian.

Sisi Issuer (Bank Penerbit)

Prioritas issuer adalah keamanan dan kepercayaan rekening nasabah. Begitu permintaan transaksi masuk, issuer menjalankan berbagai pemeriksaan real-time: apakah kartu aktif, saldo mencukupi, password/PIN/OTP benar, pola transaksi normal, hingga pemindaian fraud dengan AI untuk mendeteksi penyimpangan.

Issuer bersikap layaknya satpam gerbang – sedikit curiga, akan langsung menekan tombol merah (decline). Tak heran, secara global bank penerbit berhasil memblokir penipuan senilai ~US$12 miliar setiap tahun dengan ketegasan mereka.

Namun konsekuensinya, kadang ada transaksi sah yang ikut tertolak (false decline) gara-gara sistem keamanan yang terlalu sensitif.

Juniper Research pada 2023 memperkirakan nilai transaksi false decline global mencapai US$118 miliar – uang belanja pelanggan yang sebenarnya legitimate, tapi gagal karena disangka fraud oleh sistem. Angka ini hampir 10 kali lipat nilai fraud yang berhasil dicegah, sebuah ironi tantangan bagi issuer.

Selain itu, beban kerja sistem issuer sungguh luar biasa: laporan McKinsey menunjukkan di puncak musim belanja, bank-bank issuer besar dapat memproses lebih dari 30 ribu permintaan otorisasi per detik di seluruh jaringan mereka.

Ini menuntut infrastruktur TI yang sangat andal dan cepat, sekaligus algoritma keputusan yang akurat – jangan sampai jebol karena banjir transaksi, tapi juga jangan salah menolak transaksi yang valid.

Dari gambaran di atas, terlihat adanya ketegangan/tensi alami antara acquirer dan issuer. Acquirer ingin semaksimal mungkin penjualan tidak hilang, issuer ingin dana dan akun nasabah tetap aman. Ibarat tarik tambang, keduanya harus menemukan titik seimbang agar ekosistem berjalan lancar.

Jika terlalu longgar, fraud melonjak; jika terlalu ketat, penjualan hilang dan nasabah frustasi karena kartu sering ditolak.

Bagaimana solusi industri terhadap dilema ini?

Salah satu jawabannya adalah teknologi AI dan data sharing.

Kini acquirer dan issuer mulai bekerja sama lebih erat memanfaatkan kecerdasan buatan untuk menyaring penipuan sekaligus mengurangi false decline. Contoh, bank Chase menggunakan sistem deteksi penipuan berbasis AI yang mampu mengurangi false positive (penandaan fraud keliru) hingga 25% . Artinya, seperempat transaksi yang tadinya akan ditolak karena terdeteksi “mencurigakan” berhasil diselamatkan menjadi berhasil tanpa mengorbankan keamanan, berkat analisis AI yang lebih jitu.

Di sisi lain, penyedia layanan pembayaran seperti Nuvei menawarkan model integrasi API yang mulus bagi merchant, sehingga data tambahan (misal riwayat pelanggan, geolokasi, reputasi perangkat) bisa disertakan dalam permintaan otorisasi untuk membantu issuer mengambil keputusan yang lebih tepat.

Jaringan kartu global pun tak mau ketinggalan: Visa menggagas inisiatif “network of networks” untuk menggabungkan proses clearing dan settlement berbagai jenis pembayaran secara lebih terpadu pada tahun 2025 ini.

Dengan infrastruktur yang semakin terintegrasi dan pintar, diharapkan ke depan acquirer dan issuer bukan lagi saling curiga, melainkan kolaborasi demi pengalaman transaksi optimal.

Hal ini penting mengingat secara global, 42% konsumen kabarnya meninggalkan keranjang belanja online gara-gara proses checkout yang lambat. Jadi, setiap pihak di ekosistem pembayaran berpacu mempercepat transaksi tanpa mengorbankan rasa aman.

Revolusi Layanan Pembayaran: Gateway, Fintech, dan Inovasi Lainnya

Seiring berkembangnya teknologi finansial, peran tradisional bank dalam pembayaran ikut berevolusi. Jika dulu hampir semua pembayaran non-tunai harus melalui jaringan perbankan konvensional dan kartu fisik, kini spektrum pilihan jauh lebih lebar.

Fintech dan startup pembayaran bermunculan menawarkan solusi mulai dari dompet digital, buy-now-pay-later, hingga pembayaran biometrik. Namun, di balik berbagai produk itu, peran fundamental gateway, acquirer, issuer tetap ada – hanya wajahnya yang lebih beragam.

Contoh nyata adalah Payment Service Provider (PSP) yang telah kita bahas.

Di Indonesia, hadirnya PSP lokal seperti Midtrans, DOKU, Xendit, dan Flip membuat UMKM hingga perusahaan besar dapat mengadopsi pembayaran digital dengan mudah. Mereka tinggal menghubungkan sistem tokonya ke API PSP, lalu seluruh metode pembayaran populer sudah tersedia: transfer bank (virtual account), kartu kredit/debit, QRIS, e-wallet (OVO, GoPay, Dana), bahkan gerai retail.

PSP juga menambah nilai dengan fitur seperti integrasi laporan, verifikasi otomatis, hingga perlindungan fraud dasar.

Ini mengubah lanskap – toko online tidak perlu negosiasi satu-satu dengan bank untuk setiap metode bayar. Cukup satu stop ke PSP, langsung “plug and play.” Hasilnya? Adopsi pembayaran digital semakin luas karena kendala teknis & biaya integrasi menurun.

Hal lain adalah gerbang pembayaran (payment gateway) yang makin andal.

Dulu, kerap kita temui halaman pembayaran yang ribet atau kurang aman, tapi sekarang standarnya naik. Misalnya, hampir semua gateway sudah menerapkan 3-D Secure 2.0 untuk autentikasi kartu (dikenal dengan OTP yang dikirim bank saat kita transaksi online), namun dikemas mulus agar tak mengganggu pengalaman pengguna.

Ada pula inovasi seperti token vault pihak ketiga (misal layanan VGS yang telah disebut) yang bisa diintegrasikan oleh gateway mana pun, sehingga keamanan data meningkat tanpa repot membangun sendiri.

Selain itu, metode pembayaran baru seperti QR code standard (contoh: QRIS) mengubah pola transaksi mikro. QRIS memungkinkan interoperabilitas: kode QR tunggal bisa dibayar pakai aplikasi bank atau dompet digital apapun yang mendukung.

Sejak diluncurkan Bank Indonesia pada 2019, QRIS tumbuh pesat dan menjadi favorit di level UKM dan pedagang kecil karena sangat simpel: cukup print stiker QR, tidak perlu mesin EDC. Bahkan sekarang kotak amal di masjid pun dilengkapi QRIS; jamaah yang ingin berdonasi tak perlu keluar dompet, cukup scan QR pakai ponsel dan masukkan nominal, sedekah langsung terkirim.

Penggunaan QRIS yang begitu luas mencerminkan bagaimana inovasi teknologi bisa melebur dalam keseharian masyarakat – sesuatu yang dulu mungkin tak terbayangkan.

Inovasi juga datang dari sisi infrastruktur perbankan, contohnya BI-FAST.

BI-FAST adalah sistem real-time transfer domestik yang diluncurkan BI pada 2021, memungkinkan transfer antar bank 24 jam dengan biaya sangat murah (tarif antarbank Rp2.500 sekali kirim, jauh di bawah biaya RTGS/LLG lama).

Ini mengakselerasi digital banking, karena orang tak lagi khawatir biaya mahal saat kirim uang beda bank. Hasilnya, volume transaksi kliring rendah nilai melonjak.

Data BI menunjukkan transaksi melalui BI-FAST tumbuh 56,7% (yoy) hingga mencapai Rp612,9 triliun (per April 2024) (~Indonesia.go.id – Transaksi Digital Tumbuh Pesat~). Artinya masyarakat makin sering memanfaatkan kanal transfer instan ini daripada metode lama.

Demikian pula, transaksi digital banking secara keseluruhan – mencakup mobile banking, internet banking – terus mencetak rekor. Selama triwulan III 2023 saja, nilai transaksi digital banking di Indonesia tercatat Rp14.971 triliun (naik 11,5% yoy) dengan volume 4,22 miliar transaksi (~BI Prediksi Transaksi Digital Banking Rp71,58 Kuadriliun Tahun Depan~).

Bayangkan, 4,22 miliar transaksi dalam 3 bulan berarti rata-rata hampir 50 juta transaksi per hari, menunjukkan betapa jamaknya orang Indonesia bertransaksi via mobile/online banking sekarang.

Transaksi Digital Melesat di Indonesia dan Global

Kita bicara statistik. Perubahan perilaku ke arah cashless ini didukung data nyata. Di Indonesia, angka-angka resmi memperlihatkan lonjakan signifikan dalam beberapa tahun terakhir.

Bank Indonesia mencatat nilai transaksi digital banking sepanjang tahun 2023 mencapai Rp58.124 triliun (sekitar Rp58,1 kuadriliun), tumbuh 10,6% dibanding 2022 (~BI Prediksi Transaksi Digital Banking~).

Angka fantastis ini mencakup transfer antar-rekening, pembayaran online melalui rekening bank, dan aktivitas perbankan digital lainnya. Tren ini terus naik ~23% pada 2024 hingga tembus Rp71.584 triliun. Secara kasar, ini berarti dalam setahun masyarakat Indonesia memindahkan uang setara puluhan ribu triliun rupiah melalui kanal digital, alih-alih secara tunai.

Di sektor e-commerce, nilai transaksi juga tinggi.

Pada 2023 sekitar Rp474 triliun dibelanjakan lewat platform e-commerce (~Transaksi E-Commerce~). Angka ini naik moderat ~2,8% menjadi Rp487 triliun pada 2024.

Setelah ledakan belanja online di masa pandemi, e-commerce Indonesia terus tumbuh meski sedikit melambat, mungkin karena basisnya sudah besar. Meski demikian, hampir setengah kuadriliun rupiah per tahun di e-commerce menunjukkan dominannya belanja digital dalam ekonomi kita.

Transaksi uang elektronik (e-money) seperti OVO, GoPay, DANA, LinkAja juga melonjak tajam. Per April 2024, nominal transaksi uang elektronik tumbuh 33,99% yoy menjadi Rp90,44 triliun (~Indonesia.go.id – Transaksi Digital Tumbuh Pesat~).

Ini termasuk transaksi QRIS lewat e-wallet, top-up, dan pembayaran lain menggunakan saldo elektronik. E-money sangat populer untuk pembayaran kecil karena praktis tanpa perlu rekening bank. Penggunaan e-wallet di Indonesia sudah menjangkau puluhan juta orang, menjadi pelengkap (bahkan bagi sebagian kalangan, pengganti) penggunaan uang tunai harian.

QRIS, sebagai standar QR nasional, pertumbuhannya mencengangkan.

Pada April 2024, nilai transaksi QRIS tumbuh 194,06% (yoy) – nyaris tiga kali lipat dibanding tahun sebelumnya! (~Indonesia.go.id – Transaksi Digital Tumbuh Pesat~).

BI melaporkan pengguna QRIS telah mencapai 48,9 juta orang dengan 31,86 juta merchant yang menerima QRIS.

Angka merchant ini berarti dari warung nasi, toko kelontong, sampai mal dan parkir, jutaan titik sudah menyediakan QRIS. Target BI di 2024 adalah 55 juta pengguna QRIS dengan volume 2,5 miliar transaksi.

Ini revolusi besar dalam inklusi keuangan – merchant kecil yang dulu hanya bisa terima uang tunai, kini bisa menerima pembayaran digital dari berbagai aplikasi.

Angka-angka di atas menegaskan transformasi digital di Indonesia.

Gaya hidup nontunai kian mengakar. Pandemi COVID-19 bisa dibilang katalis penting yang mengakselerasi adopsi mobile banking, e-wallet, dan contactless payment ketika orang menghindari kontak fisik. Pemerintah dan BI juga aktif mendorong, lewat program Gerakan Non Tunai, perluasan QRIS, dan sebagainya. Hasilnya, Indonesia termasuk salah satu negara dengan pertumbuhan transaksi digital tercepat di dunia.

Bagaimana dengan statistik global?

Di kancah dunia, tren serupa terjadi di berbagai negara dengan karakter berbeda-beda.

Cina misalnya, sudah lebih dulu mencapai dominasi pembayaran digital melalui Alipay dan WeChat Pay; sekarang hampir semua transaksi harian di perkotaan Cina dilakukan lewat scan QR atau dompet digital.

India mencatat sejarah dengan sistem UPI (Unified Payments Interface) mereka: per Januari 2024, dalam satu bulan saja UPI memproses 12,2 miliar transaksi senilai ₹18,41 lakh crore (sekitar $222 miliar) (~Unified Payments Interface – Wikipedia~).

Secara tahunan, total nilai transaksi UPI 2023 mencapai $2,2 triliun (₹182 lakh crore), naik 45% dari tahun sebelumnya – menjadikan India salah satu pasar pembayaran digital terbesar. Bahkan, UPI menorehkan rekor sebagai sistem real-time payment tersibuk di dunia, menangani 46% volume transaksi real-time global pada 2022.

Dengan kata lain, hampir separuh transaksi pembayaran instan di seluruh dunia terjadi lewat satu platform di India. Ini menunjukkan skala fenomenal yang mungkin tak terbayangkan satu dekade lalu.

Di negara maju, pembayaran kartu dan digital juga terus tumbuh meski basisnya sudah tinggi. Kontak chip dan contactless menjadi norma baru menggantikan gesek magnetic.

Laporan Visa menunjukkan pada banyak negara, porsi pembayaran contactless (nirsentuh) dengan kartu atau mobile wallet mencapai >50% transaksi tatap muka. Sementara itu, digital wallet secara global diprediksi kian dominan: sebuah studi Juniper Research baru-baru ini memproyeksikan bahwa pada 2029 nanti dua pertiga populasi dunia akan memiliki dompet digital untuk menyimpan uang elektronik atau kartu mereka.

Nilai transaksi dengan format baru pun meroket – contohnya virtual card (kartu kredit/debit virtual yang dipakai hanya online, sering digunakan untuk B2B) diprediksi tumbuh 235% dalam kurun 2025-2029, dari $5,2 triliun menjadi $17,4 triliun secara global (~Virtual Card Transactions to Soar Globally, Exceeding $17.4 Trillion …~).

Angka-angka fantastis ini menegaskan bahwa di seluruh penjuru, uang beralih rupa: dari kertas dan koin menjadi bit data yang mengalir digital.

Namun, seiring melonjaknya transaksi digital, tantangan baru pun bermunculan – terutama terkait keamanan dan kejahatan siber.

Bagaimana industri menghadapi sisi gelap dari boom pembayaran elektronik ini? Kita bahas di bagian berikutnya.

Ancaman Fraud dan Teknologi: Duel dengan Penjahat Dunia Maya

Kemudahan dan kecepatan pembayaran digital ibarat dua sisi mata uang. Di sisi lain, ia membuka celah bagi pelaku kejahatan dengan modus yang kian canggih.

Fraud dalam pembayaran digital bisa berupa pencurian data kartu, phishing akun mobile banking, SIM swap, malware finansial, hingga social engineering terhadap korban agar memberikan OTP atau password.

Kerugian akibat kejahatan ini secara global mencapai miliaran dolar setiap tahun. Pelaku kejahatan pun terus berinovasi memanfaatkan teknologi baru – termasuk kecerdasan buatan (AI) – untuk melakukan penipuan.

Salah satu ancaman terbaru adalah penggunaan deepfake (audio maupun video) dalam skenario penipuan.

Contoh kasus nyata: pada 2020, terjadi penipuan spektakuler di mana penjahat menggunakan AI untuk menirukan suara seorang eksekutif perusahaan, lalu menelepon manajer bank dan meyakinkannya untuk memindahkan dana sebesar US$35 juta ke rekening mereka, seolah-olah itu perintah sah dari sang eksekutif.

Kasus di Uni Emirat Arab ini menggambarkan betapa deepfake voice dapat mengecoh sistem verifikasi berbasis suara dan kepercayaan. Bayangkan, dengan klip suara beberapa menit dan teknologi AI, suara kita bisa ditiru untuk mengelabui orang lain. Bukan tidak mungkin modus serupa digunakan untuk menipu call center bank atau nasabah: misalnya, penipu berpura-pura menjadi petugas bank dengan suara yang sangat meyakinkan untuk mengorek PIN/OTP.

Selain suara, deepfake video pun mengancam proses KYC (Know Your Customer) dan verifikasi identitas.

Beberapa bank kini memungkinkan pembukaan rekening via video call atau selfie dengan e-KTP. Pelaku kejahatan bisa mencoba menggunakan wajah AI (hasil rekayasa dari foto orang lain atau kombinasi) yang lolos deteksi wajah hidup (liveness check) untuk membuka akun palsu – menciptakan identitas sintetis untuk tindak penipuan. AI juga dapat digunakan untuk membuat dokumen palsu yang rapi.

Semua ini menciptakan tantangan baru bagi sistem keamanan perbankan digital.

Modus lama pun berevolusi dengan AI. Phishing email atau SMS sekarang bisa dibuat jauh lebih meyakinkan berkat model bahasa AI yang mampu meniru gaya tutur profesional dan tanpa salah ketik. Penipu bisa mengirim ribuan email yang tampak resmi dari bank, lengkap dengan nama dan data pribadi korban (yang mungkin bocor dari pelanggaran data sebelumnya), memancing korban mengklik tautan berbahaya.

Malware perbankan pun bisa disisipkan dalam aplikasi tak resmi yang didistribusikan via link yang tampak lugu. Belum lagi serangan ke OTP: misal dengan SIM swap (membajak nomor ponsel korban) atau intercept OTP via malware, dsb.

Di tengah gempuran kejahatan siber ini, industri pembayaran tak tinggal diam.

Perlombaan senjata digital terjadi: penjahat pakai AI, institusi keuangan pun pakai AI untuk bertahan. Sistem antifraud tradisional yang berbasis aturan (rule-based) kini disandingkan dengan machine learning yang dapat mengenali pola anomali secara adaptif.

Contoh, jika biasanya Anda berbelanja di Jakarta tiba-tiba ada transaksi di luar negeri, sistem akan menandai. Namun AI bisa lebih granular: mempertimbangkan jenis barang dibeli, perangkat yang digunakan, hingga perilaku mengetik Anda.

Behavioral biometrics menjadi tren – misal cara kita menggeser layar atau kecepatan mengetik bisa digunakan untuk membedakan manusia asli vs bot, atau pengguna asli vs pencuri yang pakai perangkat berbeda.

Juniper Research menempatkan biometrik perilaku sebagai salah satu tren utama 2025 untuk verifikasi identitas yang lebih lancar tanpa menggangu pengguna (~2025’s Biggest Fintech & Payments’ Trends Unveiled~).

Selain itu, kolaborasi lintas institusi diperkuat.

Bank Indonesia bersama perbankan membangun sistem deteksi fraud terintegrasi, berbagi blacklist dan pola serangan terbaru. Jaringan kartu global seperti Visa/Mastercard telah lama memiliki sistem pemantauan real-time (dengan AI juga) yang bisa memblokir transaksi mencurigakan bahkan sebelum issuer merespons.

Mereka juga memperkenalkan konsep network tokenization – tokenisasi di level jaringan: misal, Visa memberi token untuk kartu Anda yang tersimpan di e-commerce, sehingga tiap merchant dapat token berbeda. Ini membatasi dampak kalau satu merchant kena hack, kartu Anda tak bisa dipakai di tempat lain tanpa otorisasi baru.

Juniper memprediksi jumlah transaksi yang ditokenisasi jaringan akan meningkat dua kali lipat secara global dalam 5 tahun ke depan (~Over Two Thirds of the Global Population to Own a Digital Wallet~), sebagai upaya memperkuat keamanan ekosistem.

Namun, teknologi saja tak cukup. Literasi nasabah tetap krusial. Penipu seringkali berhasil bukan karena kelemahan sistem, tapi kelemahan manusia: terpancing memberikan OTP, atau menginstall APK tidak jelas.

Program literasi digital gencar dilakukan oleh otoritas dan penyedia layanan agar masyarakat lebih waspada. Kemudahan bertransaksi harus diimbangi dengan kesadaran keamanan. Seperti pesan klasik, “jangan pernah berikan OTP pada siapapun, bahkan yang mengaku petugas bank.”

Terlepas dari segala ancaman, ada optimisme bahwa AI justru akan menjadi pendukung terbesar keamanan pembayaran ke depan.

AWS dalam studi kasusnya melaporkan implementasi model AI tertentu mampu menurunkan angka transaksi yang ditolak (decline) oleh sistem hingga 20% lebih tanpa meningkatkan fraud. Artinya, AI membantu mengizinkan yang seharusnya boleh dan menolak yang memang jahat secara lebih akurat daripada aturan kaku.

Bank dan fintech besar terus berinvestasi di sektor ini. Bahkan beberapa berkolaborasi lintas negara – karena kejahatan siber tidak kenal batas – untuk berbagi threat intelligence.

Ujungnya, pengguna diharapkan bisa tetap menikmati kemudahan pembayaran digital dengan rasa aman, sementara ancaman-ancaman baru dapat ditekan sedini mungkin.

GPN dan QRIS: Kemandirian Sistem vs Kontroversi Internasional

Kita beralih ke topik hangat di Indonesia: Gerbang Pembayaran Nasional (GPN) dan hubungannya dengan dinamika geopolitik.

GPN adalah inisiatif Bank Indonesia yang diluncurkan 2017 guna menyatukan ekosistem pembayaran domestik. Salah satu wujud nyatanya adalah logo “Garuda Merah” GPN di kartu ATM/debit kita – menandakan kartu tersebut bisa digunakan di jaringan ATM/EDC domestik manapun dengan biaya lebih murah, tanpa harus melalui network Visa/Mastercard untuk transaksi di dalam negeri.

Tujuan utama GPN: meningkatkan efisiensi, menekan biaya transaksi antarbank, mengamankan data di dalam negeri, dan mengurangi ketergantungan pada jaringan asing.

Bagi konsumen, GPN diharapkan berarti biaya administrasi lebih rendah (misal lebih murah untuk tarik tunai di ATM bank lain), dan bagi pelaku industri lokal artinya kesempatan berkembang karena infrastruktur switching dikuasai dalam negeri.

Namun, GPN juga membawa implikasi proteksionisme yang mengundang pro-kontra di level internasional. Amerika Serikat secara terbuka mengkritik kebijakan GPN ini. Dalam Laporan National Trade Estimate (NTE) 2025, Pemerintah AS menuding sistem pembayaran Indonesia (termasuk GPN dan standar QRIS) terlalu menutup diri dan dianggap “hambatan perdagangan” bagi perusahaan asing.

Mari kita bedah apa yang dipersoalkan:

Kewajiban pemrosesan domestik

Regulasi Bank Indonesia No.19/8/2017 tentang GPN mewajibkan semua transaksi ritel domestik dengan kartu debit/kredit diproses melalui institusi switching berizin di Indonesia.

Artinya, jika Anda bertransaksi dengan kartu debit BCA di Jakarta, proses otorisasinya harus lewat switch GPN domestik (misal Artajasa atau Rintis), tidak boleh langsung “dialirkan” ke pusat Visa/Master di luar negeri.

Bagi BI, ini untuk memastikan sovereignty (kedaulatan) data dan efisiensi biaya. Tapi bagi Visa/Mastercard, ini menggerus pangsa volume transaksi mereka, karena sebagian transaksi yang tadinya lewat jaringan mereka kini ditangani domestik.

Batas kepemilikan asing

BI juga menetapkan batas maksimal 20% kepemilikan asing untuk perusahaan yang ingin memperoleh lisensi switching GPN.

Praktisnya, Visa/Master tidak bisa membuka perusahaan switching 100% milik mereka di Indonesia; mereka harus bermitra dengan entitas lokal dan minoritas.

Ini jelas upaya proteksi industri lokal – agar pemain domestik (misal PT Artajasa, Rintis, Alto, dll) lebih dominan. AS melihat ini sebagai aturan yang menghambat ekspansi perusahaan mereka di Indonesia.

Larangan jasa cross-border

Aturan GPN melarang penyedia jasa pembayaran elektronik lintas negara untuk memproses transaksi kartu domestik.

Jadi misal, transaksi kartu debit domestik tidak boleh diproses di server Singapore atau network luar; harus di dalam negeri. Lagi-lagi, tujuannya kemandirian dan keamanan data (data transaksi warga Indonesia disimpan di Indonesia). Bagi AS, ini dianggap memaksa perusahaan asing bangun data center lokal dan bisa dianggap diskriminatif.

Keharusan kemitraan lokal & alih teknologi

Regulasi BI No.19/10/PADG/2017 mengharuskan jika ada perusahaan asing ingin terlibat dalam pemrosesan switching domestik, wajib bermitra dengan penyelenggara switching GPN lokal berizin.

Bahkan, setiap kemitraan harus mendapat persetujuan BI, dan syarat persetujuan itu salah satunya jika pihak asing mendukung pengembangan industri domestik termasuk alih teknologi.

Dengan kata lain, Visa/Mastercard boleh saja ikut serta, tapi harus gandeng mitra lokal dan berbagi teknologi, serta BI bisa memveto kalau kerjasamanya tidak menguntungkan Indonesia. Bagi regulator Indonesia, ini demi memastikan transfer pengetahuan dan melibatkan pemain lokal, tapi bagi AS, ini jelas pengaturan yang ketat dan dianggap memihak kepentingan nasional secara berlebihan.

Dari kacamata Indonesia, kritik AS ini agak berlebihan. Pihak BI dan pemerintah menegaskan bahwa langkah seperti QRIS dan GPN adalah mandat untuk kedaulatan ekonomi digital.

Deputi Gubernur Senior BI, Destry Damayanti, menanggapi tudingan AS dengan menyatakan bahwa BI akan terus mengembangkan sistem pembayaran nasional termasuk ekspansi QRIS ke negara sahabat (contoh: sudah uji coba QRIS cross-border dengan Malaysia, Thailand, dan ke depan Singapura, Arab Saudi).

Ia juga menekankan, Indonesia tak pernah melarang Visa/Mastercard beroperasi, bahkan hingga kini dua raksasa itu masih menguasai transaksi kartu di tanah air. “Kalau Amerika siap, kita juga siap. Sekarang pun Visa dan Mastercard masih dominan, jadi tidak ada masalah,” ujarnya menegaskan keterbukaan Indonesia.

Maksud BI, GPN bukan untuk mengusir Visa/Master, melainkan menyediakan alternatif domestik yang lebih efisien. Toh, kartu GPN umumnya co-branding dengan Visa/Master: misal di kartu ATM BCA sekarang ada dua logo (GPN dan Mastercard). Untuk belanja di Indonesia, transaksinya lewat jalur GPN; untuk dipakai di luar negeri, otomatis lewat jaringan Mastercard. Dominasi global pemain asing tidak serta merta diputus, hanya diimbangi.

Meski demikian, tak bisa dipungkiri bahwa langkah Indonesia ini bagian dari tren global “nasionalisme digital”. Banyak negara ingin mengamankan sistem keuangan mereka di tengah persaingan geopolitik.

Rusia punya jaringan MIR sebagai alternatif Visa/Master (terutama sejak sanksi Barat). Tiongkok dengan China UnionPay yang mendunia. India dengan Rupay dan UPI mereka. Indonesia lewat GPN dan QRIS mencoba mandiri di rumah sendiri.

Bagi AS dan perusahaan Barat, tren ini tentu mengkhawatirkan karena berpotensi mengurangi pangsa pasar mereka yang selama puluhan tahun dominan tanpa tanding. Wajar jika tokoh seperti Donald Trump melontarkan kritik keras, menyebut langkah Indonesia mengancam dominasi ekonomi AS, dan khawatir standar QRIS/GPN akan menghambat penetrasi perusahaan Amerika di sektor jasa keuangan Asia Tenggara. Nada politis ini menambah bumbu kontroversi.

Di sisi lain, beberapa negara berkembang justru mengapresiasi langkah Indonesia. Bagi mereka, memiliki sistem pembayaran nasional dianggap strategis untuk menghindari ketergantungan sistemik pada segelintir raksasa finansial global.

Kemandirian ini juga dilihat bisa memperkuat ketahanan ekonomi jika terjadi krisis global atau tensi geopolitik (bayangkan jika suatu saat terjadi konflik dan jaringan asing tiba-tiba memblokir negara tertentu – memiliki jalur pembayaran nasional sendiri adalah asuransi). Jadi, ada sudut pandang bahwa Indonesia berhak dan wajar menjaga kepentingan nasionalnya.

Lalu, bagaimana jalan tengahnya? Pemerintah Indonesia tampaknya memilih jalur negosiasi tenang.

Menko Perekonomian Airlangga Hartarto menyebut isu QRIS dan GPN menjadi bahan negosiasi dengan AS, dan Indonesia membuka ruang dialog. Bahkan, Indonesia menyiapkan paket negosiasi yang lebih luas (seperti menawarkan kemudahan di sektor lain, misal perizinan impor, insentif pajak, dsb) sebagai bagian kompromi.

Intinya, Indonesia ingin menunjukkan niat baik bahwa kebijakan ini bukan untuk memusuhi asing, melainkan murni kebutuhan domestik, dan selalu ada peluang kolaborasi. Misalnya, QRIS cross-border justru mengajak kerja sama dengan negara lain alih-alih pakai standar proprietary dari Barat. Jika Amerika mau, BI pun siap mengajak mereka integrasi QR.

Bagi masyarakat awam dan pelaku usaha dalam negeri, perdebatan ini mungkin terasa jauh. Yang mereka rasakan justru manfaat konkrit: biaya MDR kartu debit GPN lebih murah, banyak pilihan kanal pembayaran, dan promosi cashback e-wallet di sana-sini.

Namun, memahami konteks proteksionisme vs globalisme ini penting untuk melihat arah masa depan. Apakah dunia pembayaran akan terfragmentasi ke standar per negara, atau tetap tersambung global di bawah beberapa pemain universal?

Kemungkinan, keseimbangan yang akan terjadi: nasional ada, global juga jalan, saling interkoneksi dengan kesepakatan tertentu. Seperti halnya kartu GPN dan Visa bisa berdampingan di satu kartu, barangkali solusi jangka panjangnya adalah interopabilitas multijalur – sehingga siapa pun bisa terhubung dengan aman tanpa ada yang dimonopoli penuh.

Tantangan dan Peluang Masa Depan

Mengupas ekosistem pembayaran digital, kita mendapati jalinan tema: inovasi teknologi, pertumbuhan luar biasa, ancaman keamanan, hingga tarik menarik kepentingan. Lalu, ke mana arah masa depan sistem pembayaran, khususnya bagi Indonesia?

Pertama, tantangan keamanan akan terus berada di garis depan.

Semakin canggih teknologi, semakin canggih pula modus kejahatan. Tantangan bagi bank dan fintech adalah membuat sistem sekuritinya invisible tetapi tangguh – artinya, pengguna tidak merasa direpotkan oleh prosedur keamanan, namun sebenarnya terlindungi.

Kita mungkin akan melihat makin luas penerapan autentikasi biometrik (sidik jari, wajah, suara) menggantikan PIN/OTP, dengan backup AI yang memantau pola pengguna. Tentu, privasi perlu dijaga agar data biometrik tidak disalahgunakan.

Kolaborasi global anti-fraud juga krusial: pertukaran informasi lintas negara soal cyber threat harus ditingkatkan, mengingat transaksi lintas batas juga kian marak.

Kedua, inklusi dan literasi harus jalan beriringan.

Dalam negeri, masih ada segmen masyarakat yang gaptek atau belum percaya pada digital. PR bagi regulator dan industri adalah meyakinkan segmen ini lewat edukasi dan produk yang ramah.

QRIS sudah membuktikan bahkan pedagang kaki lima mau menerima digital. Ke depan, dengan hadirnya inovasi seperti BI’s Digital Rupiah (CBDC) yang sedang dikaji, bisa jadi akan ada bentuk uang digital resmi yang lebih mudah diakses semua orang. Ini peluang meningkatkan inklusi, tapi eksekusinya harus hati-hati agar tidak mengganggu sistem yang ada.

Ketiga, persaingan dan kolaborasi antara pemain lama (bank konvensional, jaringan kartu) dan baru (fintech, big tech) akan mewarnai lanskap. Kita sudah melihat misalnya perusahaan teknologi besar seperti Apple, Google terjun ke pembayaran (Apple Pay, Google Pay), bahkan rumor Apple mau masuk layanan BNPL dan kartu kredit.

Di Indonesia, dompet digital yang awalnya kecil kini punya basis pengguna puluhan juta dan mulai merambah kredit mikro. Bank harus berbenah agar tidak ditinggalkan, sementara fintech harus bersinergi dengan bank untuk akses permodalan dan lisensi.

Open banking kemungkinan akan semakin diterapkan, di mana bank membuka API bagi fintech untuk berinovasi di atas data keuangan (tentu dengan persetujuan nasabah). Ini akan menghasilkan layanan pembayaran dan finansial yang lebih terintegrasi antar platform.

Keempat, dari sisi infrastruktur, kita akan melihat penyempurnaan integrasi sistem.

Visi Visa soal network of networks bisa jadi kenyataan: transaksi lintas skema (kartu, QR, real-time transfer) mulus dalam satu jaringan terpadu. BI-FAST mungkin berkembang mencakup lebih banyak use-case (misal direct debit, request-to-pay, integrasi dengan QRIS).

Teknologi blockchain walau sempat hype dengan crypto, di sektor pembayaran mainstream mungkin lebih terasa lewat penerapan stablecoin atau cross-border CBDC yang mempermudah remittance antar negara tanpa melalui terlalu banyak perantara.

Bank Indonesia sendiri ikut serta dalam proyek cross-border CBDC (Project Dunbar dengan beberapa bank sentral lain). Jika berhasil, kirim uang antar negara bisa secepat mengirim WhatsApp.

Kelima, soal kebijakan dan regulasi: pemerintah perlu menjaga keseimbangan antara mendorong inovasi dan melindungi konsumen. Regulasi terlalu ketat bisa menghambat inovasi fintech, tapi terlalu longgar bisa memicu risiko sistemik (ingat kasus bubble fintech lending di Cina yang akhirnya ditekan pemerintah sana).

BI dan OJK di Indonesia tampaknya pro-inovasi tapi tetap waspada – contohnya melahirkan aturan untuk fintech pembayaran, standarisasi QRIS, regulatory sandbox untuk uji coba produk baru, dan rencana lisensi bank digital.

Tantangan global seperti proteksionisme vs keterbukaan akan terus dinegosiasikan. GPN akan mencari bentuk yang paling optimal agar nasional jalan, global pun tidak dimusuhi. Mungkin akan lahir perjanjian regional: misal penyatuan QR code ASEAN (sudah mulai terjadi) atau jaringan pembayaran lokal saling terhubung.

Pada akhirnya, pemenang terbesar dari perkembangan ekosistem pembayaran digital seharusnya adalah masyarakat. Biaya transaksi yang semakin murah, akses yang kian luas (semua orang bisa kirim uang atau bayar dengan ponsel), dan peluang usaha baru di sektor keuangan digital yang terbuka lebar.

Pemerataan ekonomi pun terbantu – financial inclusion memungkinkan orang tanpa rekening bank sekalipun kini bisa menabung dan bertransaksi lewat HP. Bagi pelaku industri, tentu persaingan memanas tetapi dengan pasar yang juga membesar, semua punya kesempatan tumbuh.

Sebagai penutup, mari kita kembali ke pertanyaan: siapa yang mengontrol pembayaran Anda? Setelah mengupas tuntas, jawabannya ternyata banyak pihak bersama-sama.

Mulai dari teknologi buatan anak bangsa di aplikasi yang Anda pakai, bank lokal yang memproses, jaringan global yang menghubungkan, hingga kebijakan pemerintah yang melindungi – semua berperan.

Ke depan, kolaborasi lintas sektor dan lintas negara akan kian menentukan. Dunia pembayaran mungkin tak lagi didominasi satu-dua pemain raksasa saja, melainkan jaringan-jaringan yang saling terkoneksi.

Tantangannya pun bukan main: menjaga kecepatan, keamanan, kemandirian, inklusi semuanya sekaligus. Namun, seperti kata pepatah, di balik setiap tantangan ada peluang.

Indonesia dan negara-negara lain kini berlomba-lomba memanfaatkan peluang ekonomi digital ini.

Dengan fondasi ekosistem yang terus diperkuat dan mata awas pada ancaman, kita boleh optimis sistem pembayaran digital di masa depan akan lebih efisien, aman, dan adil – melayani kebutuhan semua lapisan masyarakat, dari pusat kota sampai pelosok desa, dari transaksi receh sampai miliaran, tanpa batas.

Dan setiap kali Anda tap kartu atau scan QR, ingatlah sejenak: ada “orkestra” kompleks di belakangnya yang bekerja, memastikan transaksi Anda sukses dengan selamat.

Selamat datang di era baru pembayaran, dimana inovasi dan narasi terus bergulir!

Terimakasih sudah membaca, semoga bermanfaat.